來源:中金公司

將要過去的2020年對通信及安防設備行業是充滿挑戰的一年。疫情催化了世界的數字化轉型和智慧敏捷、廣泛連接、開源開放的網絡建設。我國適時提出新基建政策,政策已經為行業的發展提供了較好的環境。面向2021年,我國通信企業站在技術升級、中外疫情控制不同步、貿易摩擦的時點,擁有重要的歷史機遇。我們看好2021年網絡基礎設施分階段的投資機會和全年業務基礎設施的投資機會。網絡基礎設施側,我們建議1H21布局光模塊和5G板塊,2H21布局服務器板塊;業務側我們全年看好安防、統一通信和物聯網的投資機會。展望未來,通信行業投資應具備新的特點,即先進技術和海外市場拓展能力的價值進一步凸顯。因此如果賽道中有具備先進技術和海外市場拓展能力的公司則更應該重視。

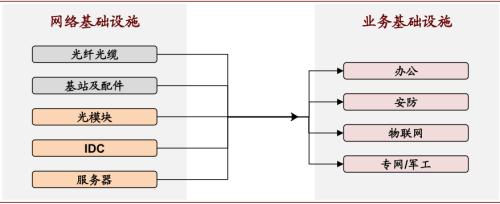

圖表:通信/安防行業研究范疇

資料來源:中金公司研究部

2020年回顧:全年通信指數下跌9.6%,公募至3Q20低配0.91%。我們認為5G產品低價、建設波動性和應用缺失、貿易摩擦和云資本開支的波動導致子行業增速下行甚至出現同比下滑,最終導致板塊估值下移。全年數據中心(含美股)、物聯網等板塊成長較好。

圖表:通信行業公募基金持倉情況

資料來源:萬得資訊,中金公司研究部

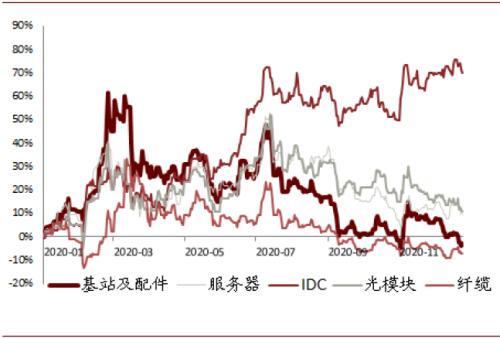

圖表:網絡基礎設施相關公司股價變化

資料來源:萬得資訊,中金公司研究部

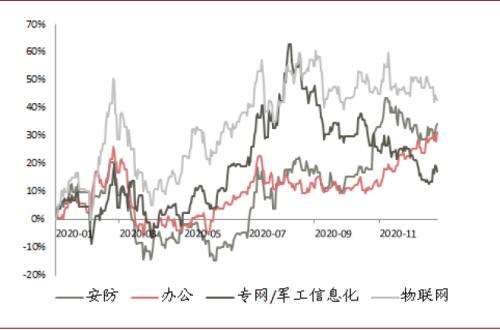

圖表:業務基礎設施相關公司股價變化

資料來源:萬得資訊,中金公司研究部

展望2021年,我們認為:

投資機會#1:5G關注廣電招標增量和產業鏈出海。我們認為應用缺失預計導致三大運營商資本開支增速有限,建議關注廣電700MHz網絡投資增量,可能帶動全年總體資本開支增長10.5%-13.5%;同時關注可參與海外5G建設的產業鏈環節如PCB、射頻等。建議在運營商招標前布局板塊個股。

投資機會#2:云計算市場上半年看好海外,下半年看好國內。我們認為云計算資本開支有望長期保持雙位數增長,但景氣度隨頭部企業庫存周期波動。上半年看好海外云廠商400G部署帶動的光模塊行業成長,行業增速可達30%;國內產業鏈由于服務器庫存原因,因此IDC、服務器、網絡設備等仍處于景氣周期低點;下半年看好國內云廠商的服務器需求回暖帶動的產業鏈機會,同時我們認為2H21收入同比增速有望達20%以上。

投資機會#3:車聯網、筆記本、家電等需求向好,全年繼續看好物聯網賽道。通用模塊行業保持約20%成長,車聯網、家電等特定行業的物聯網增速更為明顯。行業向國內廠商集中,因此我們認為頭部企業全年收入增速有望達30%-50%。全年看好行業的成長。

投資機會#4:疫情好轉,企業開啟衛星辦公模式,雖然軟件的使用頻度下降,但對工位話機和會議室視頻會議終端的采購量恢復。軟件側SIP話機市場有望迎來20%的行業報復性恢復,視頻會議硬件市場保持雙位數增長。頭部企業億聯網絡同時推出耳機等云辦公終端產品線,成為公司成長的新動能。

投資機會#5:AI企業上市元年,利好安防公司估值提升。我國疫情緩解后,安防行業進入恢復期,頭部企業如大華股份、千方科技等公司業績呈現穩步增長。我們預計2021年由于疫情好轉,因此行業將維持溫和增長。同時一系列AI企業正在登陸資本市場,現有安防公司估值體系有望以此為契機實現估值提升。

運營商市場投資機會:關注廣電招標增量和產業鏈出海

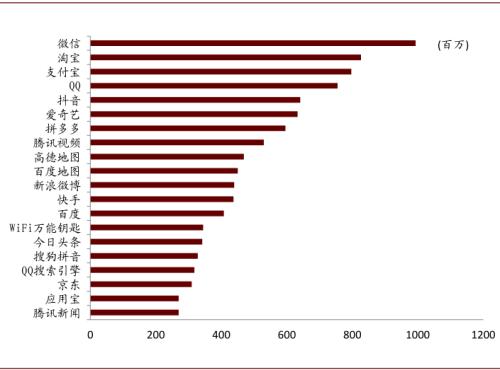

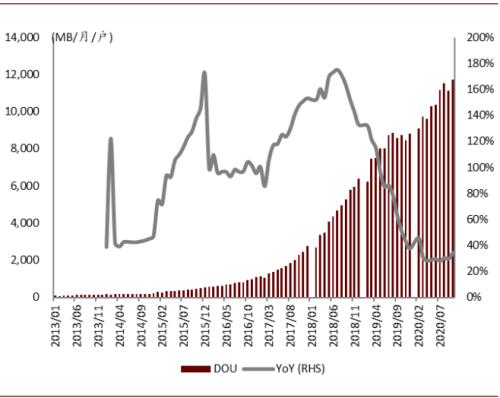

視頻、社交、購物、新聞、金融是我國移動互聯網最主要的耗流應用方向,2020年疫情推動移動辦公應用需求成為重要增量應用。但我們發現近一年以來流量的增長速度已經放緩,新應用尚未興起。我們預判,2021年新的高耗流移動互聯網應用出現的可能相對有限。

圖表:我國移動APP的月活用戶統計(截至2020年11月)

資料來源:Analysys,中金公司研究部

圖表:戶均移動互聯網接入流量

資料來源:工信部,中金公司研究部

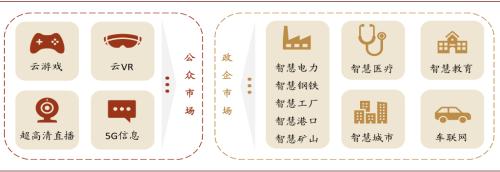

公眾市場(2C端),高清直播、云游戲、AR/VR、5G新消息是可能的5G應用模式,但目前相關應用推廣不僅受限于連接,相關的軟硬件配套技術和內容生態需要同步發展,推廣仍需要時間。且4G在大多數應用領域都可以起到良好的網絡支撐效果。

5G專網的商業模式仍然不清晰,2021年的商業模式突破值得期待。

圖表:5G應用場景

資料來源:中國移動,中金公司研究部

國內:政策依然是三大運營商建站驅動力,廣電可能推動資本開支增長約10.5%-13.5%

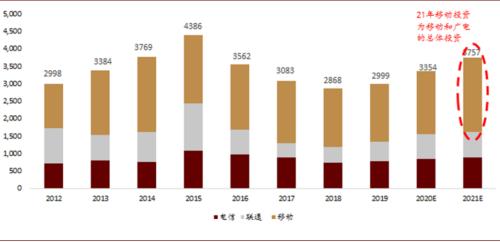

2020年三大運營商基本完成首階段的重點城市的5G覆蓋目標,共新建約60萬高頻基站。2021年行業的重要新增量在于中國廣電作為新的采購主體加入。廣電和移動的合作模式尚在探討,我們判斷700MHz網絡規模部署有望在2021年開啟。我們假設2021年700MHz網絡建設規模為20萬站左右,價格在10-15萬元/站,投資新增量在200-300億元區間(預測模型中取中間值)。

圖表:運營商資本開支歷年數據及預測 (億元)[1]

資料來源:運營商年報,中金公司研究部

海外:流量基數低,5G投資規模有望穩中有升

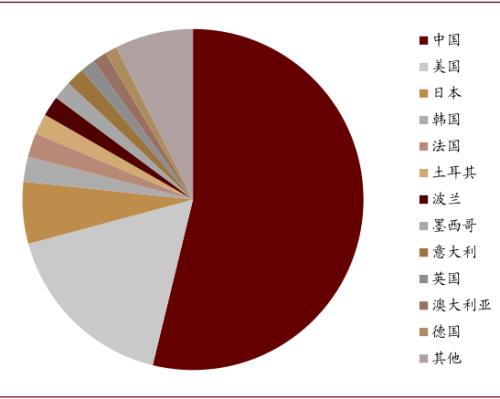

截至目前國內5G基站占比全球70%,5G建設集中在東亞(中、韓、日等)和北美。

圖表: 全球移動流量組成(截止2020/6)

資料來源:Ericsson Capital Markets Day 2020,中金公司研究部

面向2021年,我們觀察到疫情導致線上活動活躍,Tiktok等高耗流應用在全球下載量排名前列,同時5G基站單價呈現下降態勢。因此我們判斷2021年海外5G建設規模有望提升。面對5G海外發展的貿易摩擦,海外供貨能力將成為廠商之間的重要區分點。

云計算市場:上半年看好海外,下半年看好國內

展望2021年云網板塊,云行業目前營收和資本開支增速依然可觀,2021年10nm CPU、400G網絡和云網融合可能成為驅動力推動行業成長,而國內外市場因為基本面結構不同。我們建議投資者:1)1H21重點關注海外云計算和國內政企相關標的;2)2H21關注國內云計算反彈的相關機會。但在該領域投資中需要關注全球對平臺經濟、用戶數據監管的動作。

圖表:云網市場2021年展望

資料來源:中金公司研究部

海外:2021年海外頭部云廠商資本開支有望增長約24%

2020年北美頭部廠商云計算業務受疫情影響好壞參半。一方面遠程辦公、教育、視頻等在線經濟的發展促進了云計算需求,微軟、谷歌都提示了辦公數字化機遇;但另一方面部分行業客戶(如旅游、餐飲)業務受影響較大,導致云計算需求下滑。但4Q20包括谷歌、亞馬遜、微軟在內的海外主要云廠商發生數起“宕機”事件,波及全球多個國家,我們認為短期云廠商基礎設施可能出現庫存壓力,存在采購放量的可能。

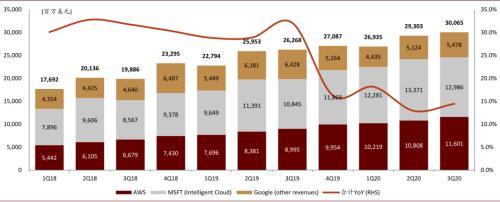

圖表:全球頭部云計算廠商收入情況

注:微軟使用智能云Intelligent Cloud部門營收,谷歌使用其他收入Other revenues部門營收 資料來源:公司公告,Factset,中金公司研究部

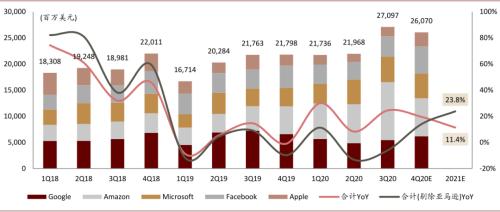

海外云廠商資本開支:剔除非云因素2020全年基本持平,4Q環比改善;2021年有望增長24%。展望2021年,Facebook明確給出了積極的資本開支指引(210-230億美元,區間中位數對應同比增速37.5%)。根據Factset,FAMG資本開支一致預期有望在2021年同比增長23.8%,遠高于2020年0.9%的同比增速。建議關注疫情后續發展對2H21行業實際資本開支的影響。

圖表:海外云廠商資本開支情況

資料來源:Factset,彭博資訊,公司公告,中金公司研究部

國內:2H21國內云資本開支有望反彈,政企采購受益疫后需求好轉影響/國產替代邏輯

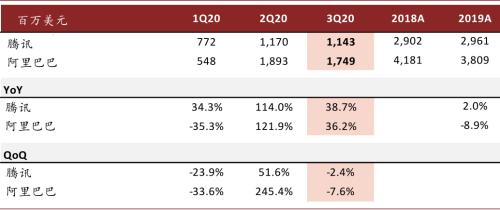

國內云廠商資本開支2020年同比增長,但投資節奏呈現前高后低態勢。阿里、騰訊1-3Q20兩家廠商的累計資本開支均超出2019年全年水平。我們預計2021年國內云廠商資本開支增速在15%左右;若恢復正常采購節奏,2021年下半年同比增速有望高企。

圖表:騰訊&;阿里實際資本開支情況

資料來源:彭博資訊,公司公告,中金公司研究部

政企客戶對云設備的增量需求主要源于數字化轉型,疫情催化上云進程。政企客戶對數字化轉型的認可度提高,我們認為有望在疫后驅動增量需求。根據Ourworldindata數據,截至12月初,中國目前復工率已恢復至疫情前98%水平,而歐美國家僅達到64%水平。我們認為國內已接近完全復工復產,數字化轉型所催生對云設備的需求預計會較海外更早釋放。

2020年內三大運營商云設備采購穩步推進,國產比例有所提升。服務器、交換機、路由器方面,三大運營商對云設備的采購步調穩健,以保障 5G建設以及其他業務需要,華為、中興等大型通信設備商占據較大份額。

圖表:2020年三大運營商重要招標情況梳理

資料來源:C114,三大運營商官網,中金公司研究部

光模塊投資:1H21布局海外數通光模塊頭部供應商

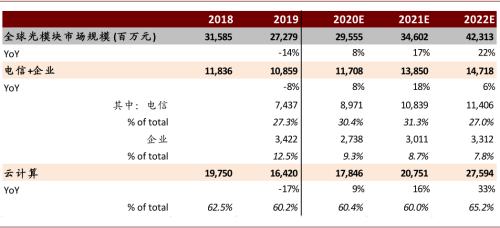

圖表:全球光模塊市場規模預測(2018-2022E)

資料來源:LightCounting,中金公司研究部

圖表:全球十大光模塊供應商變化情況(按銷售額)

資料來源:LightCounting,中金公司研究部

服務器投資:市場增速放緩,關注CPU升級帶動需求提升

面向2021年,我們認為2大趨勢推動行業投資機會:

Intel 10nm CPU發布有望成為服務器部署催化劑。Intel計劃1Q21發布10nm CPU Icelake,同時我們預計下一代的Sapphire(10nm)有望于4Q21發布。我們認為新一代制程CPU的發布及部署有望帶動部分服務器需求的釋放。隨著需求復蘇、庫存消化,我們認為新CPU紅利預計于2Q21開始釋放。根據LightCounting,2021年云計算部門用于基礎設施的支出將提升至2500億美元水平,增速約20%。

非云計算客戶恢復的投資機會。國內企業市場根據Ourworldindata,截至12月初復工率已恢復至疫情前98%水平,我們認為數字化轉型所催生對云設備的需求預計會較海外更早釋放。而企業市場呈現疫后好轉狀態,數字化轉型動力更加強勁。

圖表:全球服務器市場銷售規模情況

資料來源:IDC,彭博資訊,中金公司研究部

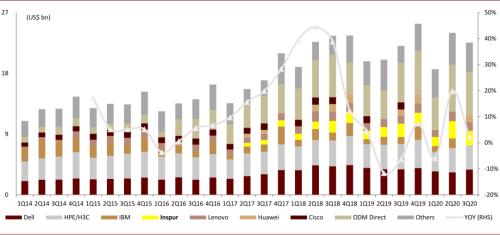

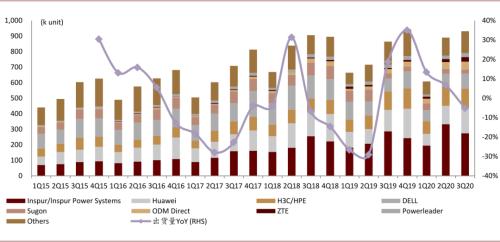

圖表:中國區域分品牌服務器出貨量及同比變化

資料來源:IDC,彭博資訊,中金公司研究部

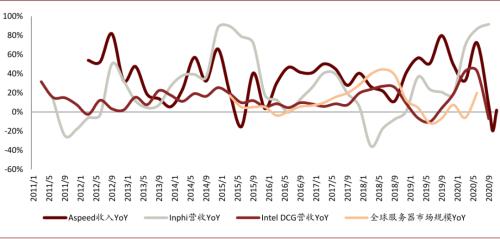

圖表:云計算網絡設備上游芯片廠商收入同比增速情況

資料來源:彭博資訊,中金公司研究部

數據中心投資:1H21供給提升同時需求可能較弱,跟蹤2H21情況

IDC 2020年在供給側和股票側的表現較好,我們建議對2021年的表現保持謹慎態度,2021年,我們認為海外IDC需求可能保持較好水平。但國內需求在上半年可能同服務器同步,下半年我們對IDC的銷售和單價需要進一步跟蹤。同時建議自下而上精選標的。

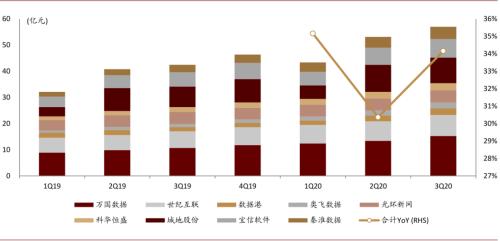

圖表:IDC企業數據中心業務單季度收入

資料來源:萬得資訊,公司公告,中金公司研究部

垂直行業投資機會:物聯網增速加快,安防估值提升

物聯網:應用種類和規模保持快速增長,份額向國內頭部廠商集中,關注商業模式創新

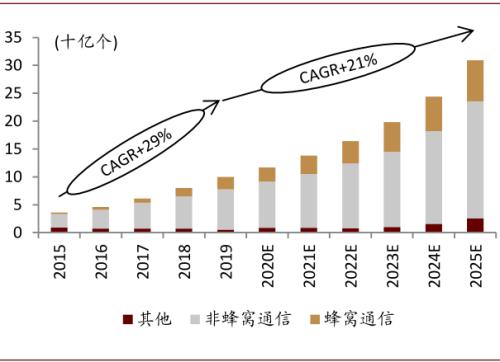

近年來,在“萬物互聯”技術趨勢下,全球物聯網終端設備出貨量增長迅速。根據IoT Analytics,全球物聯網終端數量2015-2019年保持了29%的復合增長率,未來由于基數的增大整體增長速率將有所放緩但仍將保持較高的增長速率,根據IoT Analytics預測,2019-2025年將保持21%復合增長率。

圖表:2015-2019年全球物聯網終端數量及未來預測

資料來源:IoT Analytics,中金公司研究部

圖表:2016-2019年中國三大運營商蜂窩物聯網連接數

資料來源:三大運營商公告,中金公司研究部

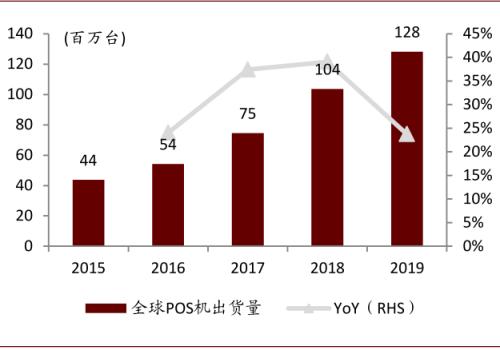

我們認為,下游應用的不斷涌現將成為蜂窩通信模組需求不斷增長的動力,因此蜂窩通信模組整體出貨量有望在未來幾年內保持20%左右的增長趨勢。其中,車聯網(T-Box)、移動互聯網(個人終端)、移動支付(海外POS機)是幾大重要的應用場景。除此之外,媒體、工業、醫療、教育、農業等場景均可通過蜂窩通信模組實現“萬物互聯”。

圖表:2018-2023E中國乘用車T-Box配置量

資料來源:ICVTank,中金公司研究部

圖表:2015-2019年全球筆記本電腦出貨量

資料來源:IDC,中金公司研究部

圖表:2015-2019年全球POS機出貨量

資料來源:尼爾森,中金公司研究部

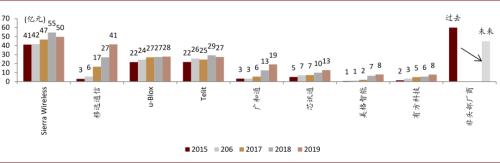

憑借生產成本、研發投入、銷售渠道、售后服務等方面的優勢,國內頭部蜂窩通信模組頭部公司正逐步提高在全球市場的占有率.同時頭部企業在規模效應的大趨勢下,利潤率將呈現提升趨勢;而優質市場如車聯網、筆記本電腦市場的落地將會幫助公司加速發展。國內頭部企業競爭優勢越發明顯。與此同時,部分物聯網公司已經從紅海競爭向藍海發展,如共享充電寶等行業。我們建議2021年關注物聯網市場中較好的商業模式廠商。

圖表:蜂窩通信模組公司相關業務營收情況

資料來源:萬得資訊,彭博資訊,中金公司研究部

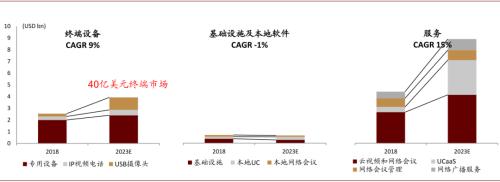

數字辦公:統一通信與協作市場規模反彈、形態創新,出海硬件廠商繼續享受技術與渠道壁壘

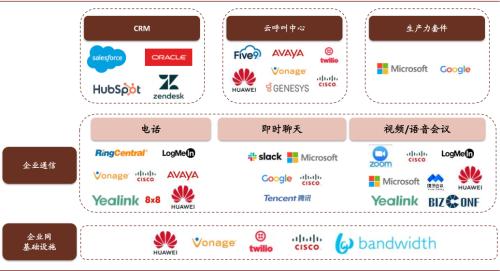

圖表:統一通信與協作(UC&;C)行業產業鏈及代表公司

資料來源:各公司官網,中金公司研究部

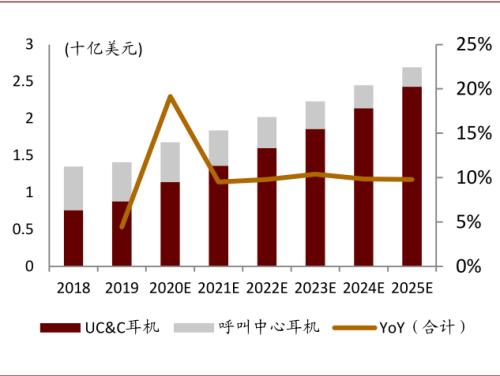

? SIP電話:需求迎來7年來最快速反彈,產品形態進化升級

圖表:2013-2025E年全球SIP電話市場規模預測

資料來源:F&;S,中金公司研究部

? 商務耳機:遠程辦公帶動行業增長,優質的細分硬件賽道

圖表:商務耳機市場規模預測-按應用場景

資料來源:Frost&;Sullivan,中金公司研究部

? 視頻會議:軟件行業競爭加劇,硬件技術進步+市場下沉驅動行業成長

圖表:視頻會議市場規模

資料來源:Frost&;Sullivan,中金公司研究部

圖表:UC&;C行業由私有云/項目模式部署向公有云/服務模式升級

資料來源:POLY官網,金公司研究部

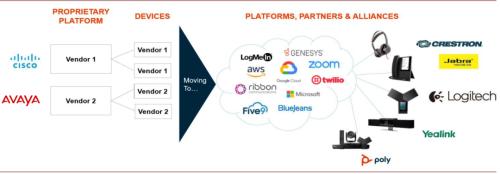

云側競爭的加劇利好終端廠商,中國制造優勢有望為國內龍頭提供超車機會。隨著UC&;C逐漸向“云+端”模式演變,出現了 HaaS(Hardware as a service)等新商業模式,同時硬件的兼容性相比閉合生態變得更重要,對于SMB來說,一鍵接入的能力比提供整體服務的能力重要性上升。我們注意到:Poly視頻會議下滑明顯,四年下降了30%(跌至355億美元),2019年首次被羅技反超,我們預計2021年羅技、億聯等積極擁抱Teams、Zoom、Ringcentral等平臺廠商、采取中立站位的硬件企業將持續受益于這一邏輯。

視頻安防:多媒體、物聯網和人工智能等新技術落地,公司密集登陸資本市場

安防行業在政企數字化轉型中提供越來越多新方案,不斷應用多媒體、物聯網和人工智能等新技術。2020年疫情以來,新技術、新應用不斷出現,比如在廚房里安裝攝像頭以提高食品衛生的明廚亮灶工程、利用攝像頭實現自動垃圾分類的城市治理手段、疫情下的快速溫度檢測等。我們認為類似于明廚亮灶、垃圾分類、測溫常態化、公路無人化等基于新技術的新需求將不斷涌現。

圖表:智慧城市“明廚亮灶”應用場景

資料來源:黃河新聞網,中金公司研究部

圖表:智慧城市“垃圾分類”應用場景

資料來源:鳳凰網,中金公司研究部

圖表:視頻監控+紅外測溫應用

資料來源:大華股份官網,中金公司研究部

圖表:零售行業數字化轉型應用

資料來源:海康威視官網,中金公司研究部

年內云天勵飛、云從科技、云知聲等公司均上報材料,人工智能獨角獸迎來上市潮。我們認為資本市場對AI的關注度將進一步提升。有利于安防板塊的發展。根據曠視、依圖、云從等公司招股書披露,我們認為有望在2021年登錄資本市場的AI獨角獸企業多以機器視覺為主要能力,收入主要來自視頻相關的智慧城市業務,與傳統安防企業的業務有一定重疊,可能會沖擊安防行業現有競爭格局。但我們同樣注意到,這幾家AI企業的純軟件收入占比不足三成,這反映在這個市場,業務落地依然需要靠需要硬件能力來支撐,因此我們認為傳統的龍頭安防設備商優勢不會受到較大侵蝕。

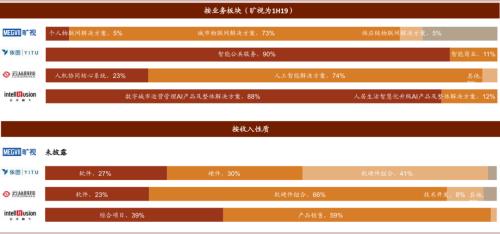

圖表:AI企業收入拆分(除曠視外均為2019A數據)

資料來源:曠視科技官網,依圖科技官網,云從科技官網,云天勵飛官網,中金公司研究部

看好頭部企業的產品拓展和份額提升。安防行業同視頻物聯的結合不斷深化,我們看好安防行業龍頭公司在挖掘B端藍海的過程中通過技術與渠道優勢建立起的深厚壁壘。同時,我們看好具備充足數據積累,擁有軟硬協同、云邊一體能力,能夠應對日益復雜的場景需求的交通信息化龍頭企業。

風險

5G應用的不確定性;貿易摩擦的不確定性;平臺經濟監管的不確定性;新技術發展的不確定性。