投資要點:

1、出貨量全球第一,高速成長的物聯網模組龍頭;

2、研發投入業內領先,打造技術護城河;

3、物聯網進入高速發展期,成長空間大;

4、毛利率仍有較大提升空間,帶動未來成長潛力;

5、機構樂觀目標價238元,上漲空間超過20%。

相關標的: 移遠通信(603236)

一、 出貨量全球第一,高速成長的物聯網模組龍頭

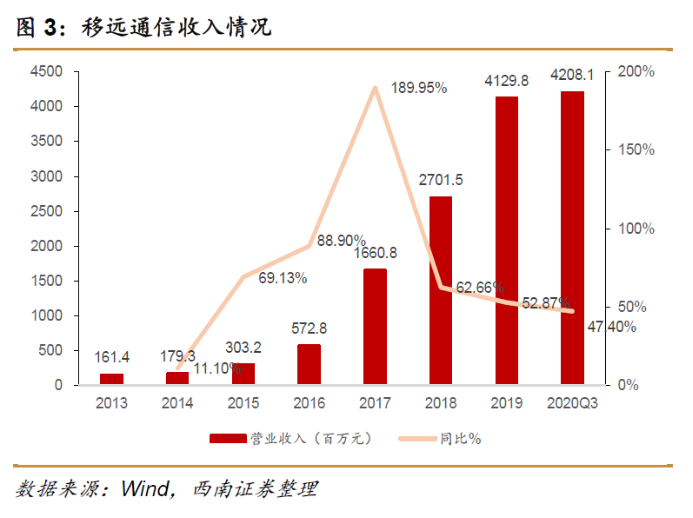

公司是全球領先的物聯網模組供應商,經過近十年的發展,移遠通信的物聯網模組已遍及全球,公司2015年國內市場份額躍居第一;2018年累計出貨量一億片,銷售額全球第二;2020年公司已成為全球第一大蜂窩物聯網模組供應商。公司產品全球銷售,在全球設立了20個銷售辦事處,有50多個銷售區域,服務了全球超過5500家客戶,海外收入占比一直在40%以上。

近年來公司采取低價搶占市場的擴張戰略,成效明顯,收入大幅增長,市場份額大幅提升,2014-2019年收入復合增速達到87%,并且2019年仍保持了53%的收入高增速。2017年來LTE(長期演進技術)模組成為公司最大的收入構成,NB-IoT(窄帶物聯網)模組收入占比不斷提升;2019年5G產品和Wifi系列產品也逐步形成收入,預計未來也將成為重要收入來源。

二、 研發投入業內領先,打造技術護城河

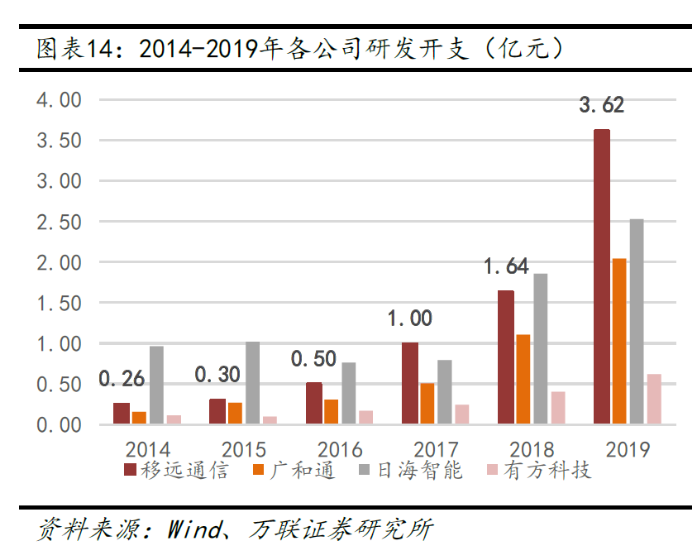

公司近年來研發投入不斷加大,5G相關新產品的推出速度也在業界領先。2019年的研發支出較2018年增加1.98億元,同比增長121%,遠超公司53%的營收增長速度。2020年前三季度研發費用4.4億元,研發費用率高達10.4%。公司2019年的年報顯示,公司已建立上海、合肥、貝爾格萊德、溫哥華四處研發中心,目前公司研發人員1268人,占員工總數比78.42%,研發人員平均年薪從20.91萬元提高至27.80萬元,增幅達32.95%。截至2019年底,公司獲得專利94項(其中發明專利13項),軟件著作權108項,在業界處于領先地位。

三、 物聯網進入高速發展期,成長空間大

根據ABIResearch統計數據,2016年的全球物聯網蜂窩通信模組出貨量為1.04億片,到2023年將增長為12.50億片,復合增速42.65%;2016年中國物聯網蜂窩通信模組出貨量為0.16億片,到2023年將增長到2.7億片,復合增速達到49.73%,略高于全球增速。全球蜂窩通信模組按制式分類看,4G和NB-IoT通信模組將隨著基站的建設將逐步成為市場主流,5G通信模組由于成本和基站覆蓋問題短期增速較慢。Analysys Mason 數據顯示,2028年全球物聯網產業鏈整體價值將達到2115 億美元,硬件收入占比26%,預計將達到549.9 億美元。

四、 毛利率仍有較大提升空間,帶動未來成長潛力

公司在新產品導入市場初期通常采取低價策略出清一批小廠商以搶占市場份額,后期當市場競爭格局確立后,公司在市場上的議價權增加,同時通過技術創新降低成本逐步提升公司盈利能力。目前公司LTE產品的毛利率從之前15-18年的下降區間中恢復,處于逐步上升的趨勢。LPWA相關產品也從2018年的13.15的毛利率上升至16.48%,同時公司的5G產品剛剛推出市場,毛利率也位于較高水平42.03%。

五、 機構樂觀目標價238元,上漲空間超過20%

華泰證券認為,看好物聯網行業景氣度確定性,公司作為通信模組行業龍頭企業,綜合實力領先打造獲客優勢,并有望通過規模效應引領行業集中度提升。維持公司2020-2022年EPS分別為2.10/3.30/6.50元,給予目標價238元/股,維持“密切關注”評級。

潛在風險:5G下游物聯網產業發展速度不及預期;中美貿易摩擦風險;芯片技術帶來產品技術迭代的風險;市場競爭加劇的風險。