公司是從事智能燃?xì)獗淼难邪l(fā)、制造、銷售和服務(wù)的高新技術(shù)企業(yè)。

6月9日,秦川物聯(lián)(688528.SH)發(fā)布《首次公開發(fā)行股票并在科創(chuàng)板上市招股意向書》,擬公開發(fā)行4200萬股,發(fā)行價(jià)格為11.33元/股,發(fā)行市盈率為45.43倍。

公司是從事智能燃?xì)獗淼难邪l(fā)、制造、銷售和服務(wù)的高新技術(shù)企業(yè),公司的主要產(chǎn)品為物聯(lián)網(wǎng)智能燃?xì)獗怼C卡智能燃?xì)獗怼⒛な饺細(xì)獗怼⑦h(yuǎn)控智能燃?xì)獗砑肮ど虡I(yè)用燃?xì)獗怼?019年度,公司實(shí)現(xiàn)營業(yè)收入2.45億元,同比增長20.84%;歸母凈利潤為4423萬元,較2018年度小幅下降0.32%。

秦川物聯(lián)將于6月17日網(wǎng)上申購,這家公司有哪些風(fēng)險(xiǎn)點(diǎn)值得關(guān)注?南財(cái)AI新聞實(shí)驗(yàn)室新股排查課題組為大家扒一扒。

人均薪酬大幅低于同行

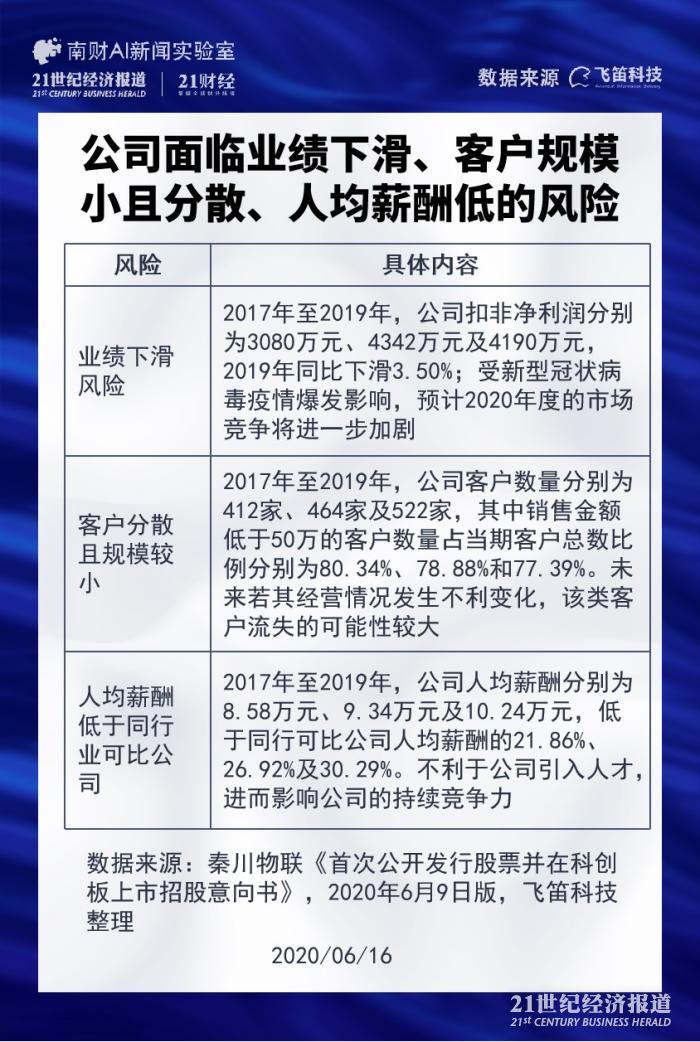

秦川物聯(lián)于6月9日發(fā)布的招股說明書中共提示了多個(gè)風(fēng)險(xiǎn)點(diǎn)。經(jīng)南財(cái)AI新聞實(shí)驗(yàn)室梳理,發(fā)現(xiàn)有三大風(fēng)險(xiǎn)點(diǎn)跟公司經(jīng)營高度相關(guān),分別是公司業(yè)績下滑,客戶分散且規(guī)模較小,公司人均薪酬較同行偏低、不利于引進(jìn)人才。

先看業(yè)績下滑風(fēng)險(xiǎn)。2017年至2019年,公司扣非凈利潤分別為3080萬元、4342萬元及4190萬元,受研發(fā)投入增加、折舊費(fèi)用上升、增值稅退稅因稅率調(diào)整而有所減少、財(cái)務(wù)費(fèi)用增加等綜合因素的影響,2019年度扣非凈利潤較2018年度下滑3.50%。公司預(yù)計(jì)2020年度的市場競爭將進(jìn)一步加劇,產(chǎn)品毛利率會進(jìn)一步下滑,同時(shí),受新型冠狀病毒疫情爆發(fā)影響,開工不足導(dǎo)致生產(chǎn)成本有所上升,2020年度存在業(yè)績下滑風(fēng)險(xiǎn)。

其次為客戶分散且規(guī)模較小。2017年至2019年,公司的客戶數(shù)量分別為412家、464家及522家,其中銷售金額低于50萬的客戶數(shù)量分別為331家、366家及404家,占當(dāng)期客戶總數(shù)比例分別為80.34%、78.88%和77.39%,占當(dāng)期營收比分別為22.77%、20.76%及17.30%。未來如外部經(jīng)營環(huán)境影響而導(dǎo)致其經(jīng)營情況發(fā)生不利變化,該類客戶流失的可能性較大,將可能影響公司經(jīng)營業(yè)績。

最后為人均薪酬低于同行業(yè)可比公司、不利于引進(jìn)人才。2017年至2019年,公司人均薪酬分別為8.58萬元、9.34萬元及10.24萬元,同行業(yè)公司人均薪酬為12.86萬元、13.57萬元及14.69萬元,公司人均薪酬較同行業(yè)可比公司分別低21.86%、26.92%及30.29%。公司人均薪酬低于同行業(yè)可比公司人均薪酬水平,不利于公司引入人才,進(jìn)而影響公司的持續(xù)競爭力。

專利被大量撤回

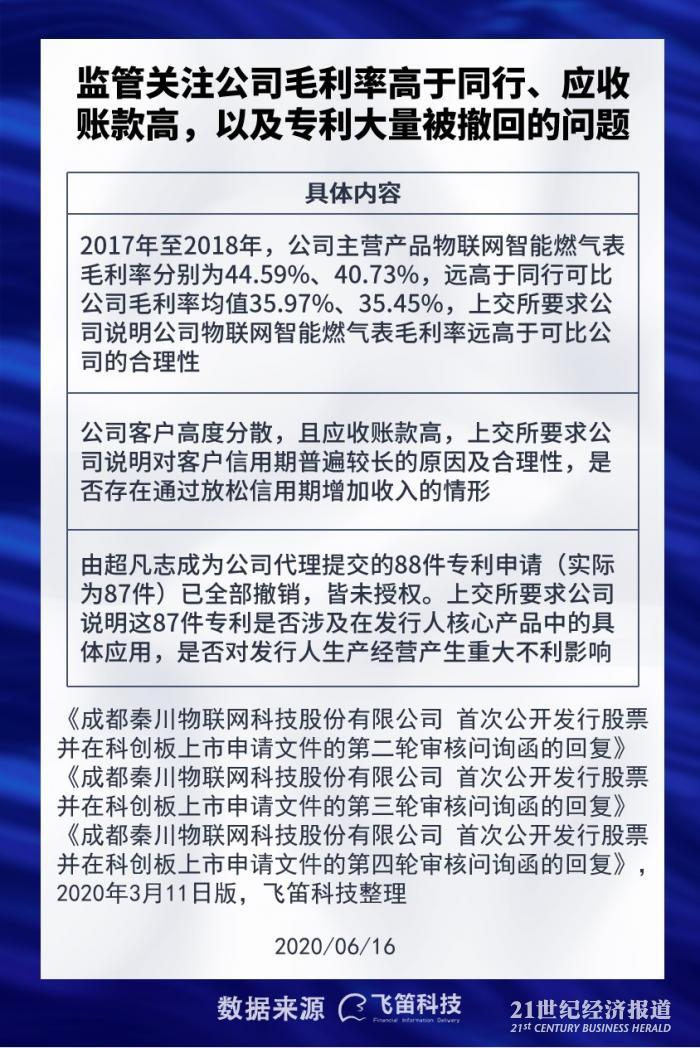

針對公司發(fā)布的招股說明書,上交所共向公司發(fā)出了四輪問詢。其中,毛利率高于同行可比公司、應(yīng)收賬款高、專利大量被撤回三大問題在問詢函中被反復(fù)提及。

先看公司毛利率高于同行可比公司問題。據(jù)招股書,2017年至2018年,公司主營產(chǎn)品物聯(lián)網(wǎng)智能燃?xì)獗砻史謩e為44.59%、40.73%,遠(yuǎn)高于同行可比公司金卡智能、威星智能、先鋒電子的毛利率均值35.97%、35.45%。對此,在第二輪反饋意見中,上交所要求公司說明公司物聯(lián)網(wǎng)智能燃?xì)獗砻蔬h(yuǎn)高于可比公司的合理性。

對此,公司表示這是由公司采用一體化生產(chǎn)模式以及各公司的產(chǎn)品類型不同所致。生產(chǎn)模式差異體現(xiàn)在公司采用的是一體化生產(chǎn)模式,而同行可比公司(金卡智能、威星智能、先鋒電子)采用的是外購基表模式。在反饋中公司也模擬了同行可比公司的外購基表模式,對自身毛利率進(jìn)行測算,得到2017年、2018年公司毛利率分別為37.44%、33.76%,以此表明公司毛利率水平合理。

此外,公司還存在第二大類主營產(chǎn)品IC卡智能燃?xì)獗砻室哺哂谕械膯栴},因此在第三輪問詢函中,上交所要求公司說明除生產(chǎn)模式以外,公司IC卡智能燃?xì)獗砻矢哂谕袠I(yè)公司是否還有其他原因。對此公司表示,公司IC卡智能燃?xì)獗砻事愿哂谕侵悄苤饕典N售價(jià)格略高,單位人工成本略低導(dǎo)致的;公司IC卡智能燃?xì)獗砻事愿哂谙蠕h電子,主要系銷售價(jià)格略高導(dǎo)致的。

再看應(yīng)收賬款高的問題。據(jù)招股書,2017年至2019年,公司客戶數(shù)量分別為412家、464家及522家,占當(dāng)期客戶總數(shù)比例分別為80.34%、78.88%和77.39%,客戶高度分散;同期,公司應(yīng)收賬款余額分別為1.14億元、1.55億元及1.94億元,占當(dāng)期營收比例分別為70.65%、76.29%及79.28%,高于同行可比公司均值52.61%、56.30%及57.34%。因此,上交所要求公司說明對客戶信用期普遍較長的原因及合理性,是否存在通過放松信用期增加收入的情形。

對此,公司的回復(fù)是,據(jù)客戶的信用狀況、與客戶的合作關(guān)系以及銷售量等,公司對客戶給予一定的信用期,一般為6個(gè)月;對于燃?xì)饧瘓F(tuán)公司、上市公司、地級市以上(含)城市燃?xì)膺\(yùn)營商信用期為9個(gè)月;對經(jīng)銷商的信用期為3個(gè)月,報(bào)告期各期公司對上述客戶的信用期未發(fā)生變化。從賬齡結(jié)構(gòu)看,公司應(yīng)收賬款賬齡主要集中在兩年以內(nèi)。2017年至2019年,賬齡在2年以內(nèi)的應(yīng)收賬款余額占總體比重分別為86.77%、95.23%及95.86%,呈逐年遞增趨勢,與同行業(yè)公司不存在明顯差異,因此不存在通過放松信用期增加收入的情形。

最后為專利大量被撤回的問題。據(jù)上交所第二輪反饋意見,由代理人超凡志提交的88件專利申請(實(shí)際為87件)已全部撤銷,皆未授權(quán)。對此,上交所要求公司說明這87件專利是否涉及在發(fā)行人核心產(chǎn)品中的具體應(yīng)用,是否對發(fā)行人生產(chǎn)經(jīng)營產(chǎn)生重大不利影響。

對此,公司表示,公司87件專利申請是基于復(fù)合物聯(lián)網(wǎng)在水、電、氣、熱領(lǐng)域的應(yīng)用,實(shí)現(xiàn)各種智慧化服務(wù)和管理功能的技術(shù)創(chuàng)新,與公司現(xiàn)有產(chǎn)品和專利相比,屬于復(fù)雜場景的綜合應(yīng)用,是公司的技術(shù)儲備,還未在現(xiàn)有產(chǎn)品上應(yīng)用。但這將會削弱公司在智慧公用事業(yè)未來的技術(shù)與產(chǎn)品布局及技術(shù)優(yōu)勢等方面的競爭力,對公司未來生產(chǎn)經(jīng)營帶來不利影響。

此外,據(jù)啟信寶數(shù)據(jù),跟公司司法風(fēng)險(xiǎn)相關(guān)的消息93則,主要以知識產(chǎn)權(quán)權(quán)屬侵權(quán)糾紛和買賣合同糾紛為主;跟經(jīng)營風(fēng)險(xiǎn)相關(guān)的消息10則,主要以動產(chǎn)抵押為主。

聲明:文章內(nèi)容僅供參考,不構(gòu)成投資建議。

(作者:陳清華 編輯:朱益民)

更多內(nèi)容請下載21財(cái)經(jīng)APP